PVC及LLDPE华北地区调研报告

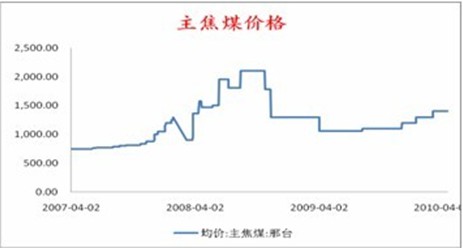

笔者于 金鹏塑料异型材制造有限公司:位处天津开发区,公司的主要产品是PVC-U异型材制品,也是集团公司的支柱产品。2007年被评为天津市百强企业,天津开发区百强企业。 金牛化工股份有限公司:位处河北沧州,是一家以经营PVC产品为主的上市公司。生产工艺是乙烯法,现有生产装置23万吨/年,并有40万/吨的装置在建工程。 信发聚氯乙烯有限公司:位处山东聊城。依托山东信发铝电集团。年产20万吨SG5型PVC(电石法),并有40万吨/年的二期工程在建。 齐鲁石化塑料厂:位处山东临淄,是我国主要的石油化工及无机化工生产企业,年产合成树脂70万吨。 山东清田塑工有限公司:位处山东临淄,从事塑料薄膜的加工和开发。生产各种型号的棚膜和地膜,年产能7万吨,在业内处于领先水平。 这次调研的企业覆盖面较广,既有上游的生产企业,下游的制品加工企业,中间贸易商,也包括了一些仓储物流公司和业内的信息供应公司。可以说经过5天的调研,对目前PE/PVC的整个行业形势有了更进一步的了解和客观的认识。下面,笔者将就PVC和LLDPE这两个品种今年的形势作一个分析。 PVC:成本支撑,需求强劲 长期来看,PVC产业链将步入一个政策引导阶段,国家出台的《石化产业调整和振兴规划》将引导整个行业进入一个结构调整的阶段。首先,提高炼油和乙烯企业的平均规模,进一步提高高端石化产品的自给率。其次,为了保障资源的合理配置,配合低碳经济,淘汰落后产能,今后3年内将停止审批单纯为扩大产能的焦炭,电石等煤化工项目。单纯从政策倾向上分析,乙烯法将逐步侵蚀电石法的生存空间。为了实际了解上游企业的生产情况,我们实地走访了河北金牛化工和茌平信发聚氯乙烯有限公司。作为乙烯法工艺和电石法工艺的具有代表性的两家公司,通过与他们的交流不仅可以了解两家企业的内部经营情况,也让我们对两种工艺的生产企业的现状得以管中窥豹。目前国际原油高位震荡,乙烯法生产成本居高难下,成本风险无法有效传导到下游,虽然乙烯法前景看好,但是乙烯法企业面临的首要问题是控制风险,保证生存,才能风雨过后见彩虹,迎来发展的春天。而电石法具备较强的成本优势,但是在国家产业结构调整,发展循环经济的大背景之下,还需要居安思危,积极整合资源,利用自身优势扩大市场占有率。在可预见的很长一段时间里面,我国PVC生产都将是乙烯和电石共存的局面。煤电,原油,乙烯的价格都将长期作用于我国的PVC产业,对后期价格走势的影响力也将是共存的。 从成本方面,我们主要关心占75%以上产量的电石法PVC的上游原料煤炭的价格走势。富煤贫油的资源特点使得我国工业能源倚重煤炭,工业用煤的需求很大,2010年煤炭需求量预计约3亿吨,河南的煤矿兼并重组,山西关停整顿小煤矿,对原煤的供应都产生了一定的影响。总体上,2010年原煤的供应并无大的增长,而世界经济的企稳回升,国内电力,钢铁,建材,化工行业的全面复苏将继续拉动煤炭需求的增长。2010年煤价高位继续上扬,全年价格以稳中上涨为主。煤炭价格将对电石法PVC的成本起到一个支撑的作用。

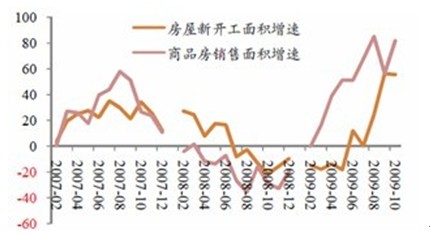

从供需角度上,PVC产能庞大,并且不断有新的装置投产,下游的需求将直接影响上游的开工率。据了解,现阶段PVC工厂开工率保持在一个较高水平,在90%以上,而下游的需求也步入一个大爆炸阶段。金鹏型材的采购部长向我们透露今年的订单数量较往年有很大的提高,现在接到的订单即使企业满负荷生产也需要几个月的时间。这与我们之前的预期也基本吻合,终端消费方面,尽管国家针对部分城市出台了抑制房价过快增长的措施,但是2010年房地产继续保持旺势几已成定局。预计2010年房地产开工面积和销售均会保持较高的增速。因此,从供需面来讲,应该会保持在一个相对平衡的局面,为PVC价格的攀升起到良性的刺激作用。但是如果PVC价格走高到一定程度,庞大的产能势必会释放出闲置的部分去进行投产,对PVC的价格形成打压作用。

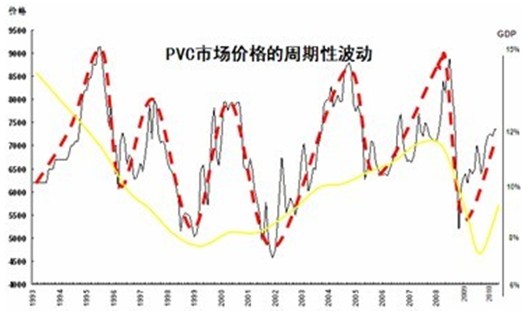

我们再从PVC的周期性上分析。PVC是一个周期性非常明显的品种,从中国氯碱协会的资料显示,PVC基本四年完成一个周期,而目前正处于周期性上升的阶段。另外,作为周期性行业的石化行业同样处于新一轮的上升期的起点。我国1月2月的石化行业累计产值1.16万亿元,同比增加50.9%,超过了历史同期最高水平。市场需求活跃,产品价格总体稳中上扬。 总体来说:PVC的价格今年稳中上扬,可望突破8500元/吨。但制约PVC价格的最大因素就是庞大的产能,在行业还未完成整合,淘汰落后产能的过程之前,PVC价格想要突破历史高点,困难较大,需保持客观心态,防范过度投机行为。 LLDPE:气候影响,供需失衡 LLDPE的产量80%用作薄膜的生产,其中20%-25%的用作农膜的生产,其余主要用作包装膜的生产。我们这次走访的企业华塑塑料和清田化工主要是生产农膜的企业,从他们的开工率来看,今年的需求较往年并没有大的增加,据他们介绍,今年影响农膜需求的主要是气候原因,我国西南地区的干旱和北方地区春季的推迟对农作物的播种产生了较大的影响,一些季节性作物由于气候原因无法及时播种,这部分需求的损耗造成了一定量的需求减少。而作为目前增长最迅速的包装膜,由于全球经济总量的放大,对包装膜的需求会有一个稳定的增长。据天津塑料协会秘书长介绍,他们对于2010年全国塑料薄膜的需求增长预计在15%左右,应该说,终端消费在2010年整体还是呈增长态势。不过由于各大贸易商和生产企业由于对年后的消费旺季的预期,在年前大量备货,目前从我们观察到的情况,加工企业和贸易商手上囤货较多,后市可能将存在一个消化库存的过程。LLDPE的供应主要由中石油、中石化和进口料决定,据华塑塑料经理说,目前国内的开工率很高,并且有大量的新产能可能在今年释放,那么进口量的多少将直接决定市场上的LLDPE的供应。目前,进口料大概占整个市场供应的40%。从对天津保税仓库全程物流和青州中储的实地走访观察,目前,LLDPE的仓库存货处于高位,进口料占很大一部分。这可能与这段时间进口料价格倒挂国产料有关系。总体来看,现阶段LLDPE的供应量偏大。 合成树脂进口量

作为石油的下端产品,我们再来关注原油的价格走势。世界各主要能源机构对石油价格的预期均在60-95美元/桶的范围。应该说,原油价格的高位振荡对LLDPE的价格有一定的支撑,但是原油回到08年的历史高位可能性不大,对LLDPE价格不会有太大的提振作用。 总体来说,随着中东新裂解项目的运行,产能将会有大幅度的增加。由于乙烯属于易燃易爆的危险气体,储存和运输条件苛刻,所以中东地区生产的乙烯基本都会在当地加工为聚乙烯一类的合成树脂再进行出口。我们也从海关进出口统计数据看到,09年的合成树脂进口增长已有明显增加,较08年同比增长了34.4%,我国进口的沙特、伊朗HDPE(高密度聚乙烯)等产品都创出有史以来的新高。对LLDPE的价格关注,应该关注进口料对国内市场的冲击。鉴于原油价格区间的预期和今年消费的情况,我们预计LLDPE今年还是振荡为主。高点可以看到12500,低点9700有较强支撑。 经过5天的调研,笔者对产业链的现状和发展方向有一点体会,写出来与大家一起分享: 上游:资源整合,产业链延展 首先,上游原料生产企业我们走访了河北金牛,茌平信发聚氯乙烯有限公司,山东齐鲁石化塑料厂。金牛和信发家都是以生产PVC为主的企业。河北金牛用的是乙烯法生产工艺,信发用的是电石法工艺。其中信发PVC有限公司给我们留下很深刻的印象,其作为信发铝电集团的子公司,依托集团公司的电力成本优势,在其主业电解铝,氧化铝产业之外,发挥自身优势,积极向外延伸产业链,通过行业间资源整合,提供高附加价值的产品。在其自身并未占据资源优势的情况下,通过引进国外先进生产技术,降低生产成本,实现了产业升级,逐步形成了有色金属,发电,化工的一体化产业模式。反观单一行业单一品种的企业,上游生产成本受制于人,下游价格无法有效传导,如果不积极整合资源,尽早实现产业升级,将面临被洗牌的险境。齐鲁石化塑料厂依托齐鲁石化,有着天然的成本优势,先进的技术和科学的管理,在可预见的未来都将是石化产业中的领军企业。 中间贸易:期现结合,盘活资金 我们通过座谈的方式与很多塑料的贸易商作了深入沟通,期市的作用在贸易领域已经发挥着不可替代的作用。随着期货与现货之间的关系越来越紧密,贸易商单纯依靠现货投机已经失去其生存空间。期市的价格发现职能和全新的贸易平台使得传统贸易商的资源信息优势逐渐减弱,套期保值和套利交易将会成为贸易商手中的一把利器。 下游:善用期货,规划生产经营 我们走访了PVC型材企业天津金鹏集团,农膜制造企业临淄清源。应该说我国的成品加工企业尚处于粗加工阶段,在抢占市场份额,累积资本之余,如何实现技术创新,提供高附加值的产品是将来企业须面临的一个问题。不管是PVC还是PE的制品企业,尚没有可以与上游议价的权利,产业竞争形势不容乐观,企业应该学习科学有效的利用期货规避风险,谋求生存的空间。

|

笔者于

金鹏塑料异型材制造有限公司:位处天津开发区,公司的主要产品是PVC-U异型材制品,也是集团公司的支柱产品。2007年被评为天津市百强企业,天津开发区百强企业。

金牛化工股份有限公司:位处河北沧州,是一家以经营PVC产品为主的上市公司。生产工艺是乙烯法,现有生产装置23万吨/年,并有40万/吨的装置在建工程。

信发聚氯乙烯有限公司:位处山东聊城。依托山东信发铝电集团。年产20万吨SG5型PVC(电石法),并有40万吨/年的二期工程在建。

齐鲁石化塑料厂:位处山东临淄,是我国主要的石油化工及无机化工生产企业,年产合成树脂70万吨。

山东清田塑工有限公司:位处山东临淄,从事塑料薄膜的加工和开发。生产各种型号的棚膜和地膜,年产能7万吨,在业内处于领先水平。

这次调研的企业覆盖面较广,既有上游的生产企业,下游的制品加工企业,中间贸易商,也包括了一些仓储物流公司和业内的信息供应公司。可以说经过5天的调研,对目前PE/PVC的整个行业形势有了更进一步的了解和客观的认识。下面,笔者将就PVC和LLDPE这两个品种今年的形势作一个分析。

PVC:成本支撑,需求强劲

长期来看,PVC产业链将步入一个政策引导阶段,国家出台的《石化产业调整和振兴规划》将引导整个行业进入一个结构调整的阶段。首先,提高炼油和乙烯企业的平均规模,进一步提高高端石化产品的自给率。其次,为了保障资源的合理配置,配合低碳经济,淘汰落后产能,今后3年内将停止审批单纯为扩大产能的焦炭,电石等煤化工项目。单纯从政策倾向上分析,乙烯法将逐步侵蚀电石法的生存空间。为了实际了解上游企业的生产情况,我们实地走访了河北金牛化工和茌平信发聚氯乙烯有限公司。作为乙烯法工艺和电石法工艺的具有代表性的两家公司,通过与他们的交流不仅可以了解两家企业的内部经营情况,也让我们对两种工艺的生产企业的现状得以管中窥豹。目前国际原油高位震荡,乙烯法生产成本居高难下,成本风险无法有效传导到下游,虽然乙烯法前景看好,但是乙烯法企业面临的首要问题是控制风险,保证生存,才能风雨过后见彩虹,迎来发展的春天。而电石法具备较强的成本优势,但是在国家产业结构调整,发展循环经济的大背景之下,还需要居安思危,积极整合资源,利用自身优势扩大市场占有率。在可预见的很长一段时间里面,我国PVC生产都将是乙烯和电石共存的局面。煤电,原油,乙烯的价格都将长期作用于我国的PVC产业,对后期价格走势的影响力也将是共存的。

从成本方面,我们主要关心占75%以上产量的电石法PVC的上游原料煤炭的价格走势。富煤贫油的资源特点使得我国工业能源倚重煤炭,工业用煤的需求很大,2010年煤炭需求量预计约3亿吨,河南的煤矿兼并重组,山西关停整顿小煤矿,对原煤的供应都产生了一定的影响。总体上,2010年原煤的供应并无大的增长,而世界经济的企稳回升,国内电力,钢铁,建材,化工行业的全面复苏将继续拉动煤炭需求的增长。2010年煤价高位继续上扬,全年价格以稳中上涨为主。煤炭价格将对电石法PVC的成本起到一个支撑的作用。

从供需角度上,PVC产能庞大,并且不断有新的装置投产,下游的需求将直接影响上游的开工率。据了解,现阶段PVC工厂开工率保持在一个较高水平,在90%以上,而下游的需求也步入一个大爆炸阶段。金鹏型材的采购部长向我们透露今年的订单数量较往年有很大的提高,现在接到的订单即使企业满负荷生产也需要几个月的时间。这与我们之前的预期也基本吻合,终端消费方面,尽管国家针对部分城市出台了抑制房价过快增长的措施,但是2010年房地产继续保持旺势几已成定局。预计2010年房地产开工面积和销售均会保持较高的增速。因此,从供需面来讲,应该会保持在一个相对平衡的局面,为PVC价格的攀升起到良性的刺激作用。但是如果PVC价格走高到一定程度,庞大的产能势必会释放出闲置的部分去进行投产,对PVC的价格形成打压作用。

我们再从PVC的周期性上分析。PVC是一个周期性非常明显的品种,从中国氯碱协会的资料显示,PVC基本四年完成一个周期,而目前正处于周期性上升的阶段。另外,作为周期性行业的石化行业同样处于新一轮的上升期的起点。我国1月2月的石化行业累计产值1.16万亿元,同比增加50.9%,超过了历史同期最高水平。市场需求活跃,产品价格总体稳中上扬。 总体来说:PVC的价格今年稳中上扬,可望突破8500元/吨。但制约PVC价格的最大因素就是庞大的产能,在行业还未完成整合,淘汰落后产能的过程之前,PVC价格想要突破历史高点,困难较大,需保持客观心态,防范过度投机行为。 LLDPE:气候影响,供需失衡 LLDPE的产量80%用作薄膜的生产,其中20%-25%的用作农膜的生产,其余主要用作包装膜的生产。我们这次走访的企业华塑塑料和清田化工主要是生产农膜的企业,从他们的开工率来看,今年的需求较往年并没有大的增加,据他们介绍,今年影响农膜需求的主要是气候原因,我国西南地区的干旱和北方地区春季的推迟对农作物的播种产生了较大的影响,一些季节性作物由于气候原因无法及时播种,这部分需求的损耗造成了一定量的需求减少。而作为目前增长最迅速的包装膜,由于全球经济总量的放大,对包装膜的需求会有一个稳定的增长。据天津塑料协会秘书长介绍,他们对于2010年全国塑料薄膜的需求增长预计在15%左右,应该说,终端消费在2010年整体还是呈增长态势。不过由于各大贸易商和生产企业由于对年后的消费旺季的预期,在年前大量备货,目前从我们观察到的情况,加工企业和贸易商手上囤货较多,后市可能将存在一个消化库存的过程。LLDPE的供应主要由中石油、中石化和进口料决定,据华塑塑料经理说,目前国内的开工率很高,并且有大量的新产能可能在今年释放,那么进口量的多少将直接决定市场上的LLDPE的供应。目前,进口料大概占整个市场供应的40%。从对天津保税仓库全程物流和青州中储的实地走访观察,目前,LLDPE的仓库存货处于高位,进口料占很大一部分。这可能与这段时间进口料价格倒挂国产料有关系。总体来看,现阶段LLDPE的供应量偏大。 合成树脂进口量

作为石油的下端产品,我们再来关注原油的价格走势。世界各主要能源机构对石油价格的预期均在60-95美元/桶的范围。应该说,原油价格的高位振荡对LLDPE的价格有一定的支撑,但是原油回到08年的历史高位可能性不大,对LLDPE价格不会有太大的提振作用。

总体来说,随着中东新裂解项目的运行,产能将会有大幅度的增加。由于乙烯属于易燃易爆的危险气体,储存和运输条件苛刻,所以中东地区生产的乙烯基本都会在当地加工为聚乙烯一类的合成树脂再进行出口。我们也从海关进出口统计数据看到,09年的合成树脂进口增长已有明显增加,较08年同比增长了34.4%,我国进口的沙特、伊朗HDPE(高密度聚乙烯)等产品都创出有史以来的新高。对LLDPE的价格关注,应该关注进口料对国内市场的冲击。鉴于原油价格区间的预期和今年消费的情况,我们预计LLDPE今年还是振荡为主。高点可以看到12500,低点9700有较强支撑。

经过5天的调研,笔者对产业链的现状和发展方向有一点体会,写出来与大家一起分享:

上游:资源整合,产业链延展

首先,上游原料生产企业我们走访了河北金牛,茌平信发聚氯乙烯有限公司,山东齐鲁石化塑料厂。金牛和信发家都是以生产PVC为主的企业。河北金牛用的是乙烯法生产工艺,信发用的是电石法工艺。其中信发PVC有限公司给我们留下很深刻的印象,其作为信发铝电集团的子公司,依托集团公司的电力成本优势,在其主业电解铝,氧化铝产业之外,发挥自身优势,积极向外延伸产业链,通过行业间资源整合,提供高附加价值的产品。在其自身并未占据资源优势的情况下,通过引进国外先进生产技术,降低生产成本,实现了产业升级,逐步形成了有色金属,发电,化工的一体化产业模式。反观单一行业单一品种的企业,上游生产成本受制于人,下游价格无法有效传导,如果不积极整合资源,尽早实现产业升级,将面临被洗牌的险境。齐鲁石化塑料厂依托齐鲁石化,有着天然的成本优势,先进的技术和科学的管理,在可预见的未来都将是石化产业中的领军企业。

中间贸易:期现结合,盘活资金

我们通过座谈的方式与很多塑料的贸易商作了深入沟通,期市的作用在贸易领域已经发挥着不可替代的作用。随着期货与现货之间的关系越来越紧密,贸易商单纯依靠现货投机已经失去其生存空间。期市的价格发现职能和全新的贸易平台使得传统贸易商的资源信息优势逐渐减弱,套期保值和套利交易将会成为贸易商手中的一把利器。

下游:善用期货,规划生产经营

我们走访了PVC型材企业天津金鹏集团,农膜制造企业临淄清源。应该说我国的成品加工企业尚处于粗加工阶段,在抢占市场份额,累积资本之余,如何实现技术创新,提供高附加值的产品是将来企业须面临的一个问题。不管是PVC还是PE的制品企业,尚没有可以与上游议价的权利,产业竞争形势不容乐观,企业应该学习科学有效的利用期货规避风险,谋求生存的空间。