вЛЁЂЗПЕиВњПЊЗЂЭЖзЪЭъГЩЧщПі

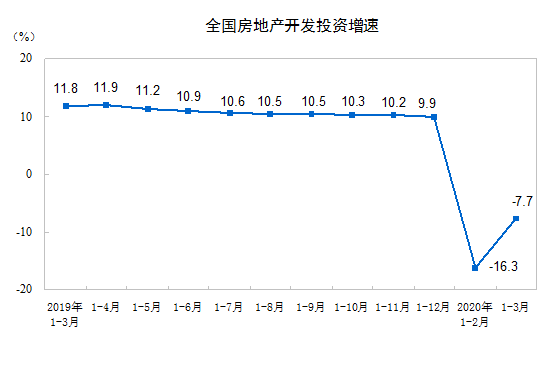

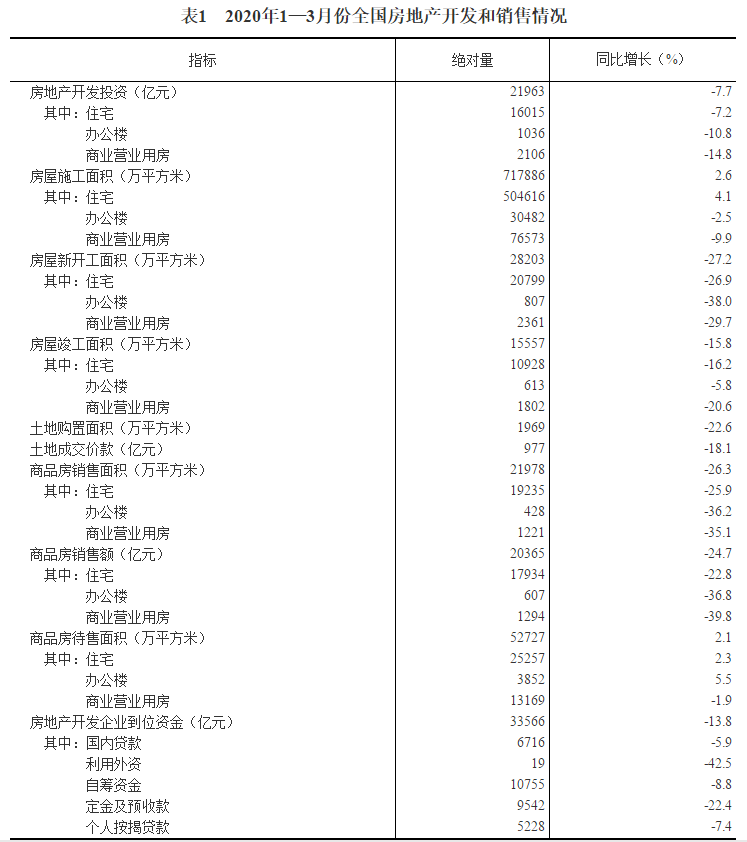

1-3дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪ21963вкдЊЃЌЭЌБШЯТНЕ7.7%ЃЌНЕЗљБШ1—2дТЗнЪее8.6ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЭЖзЪ16015вкдЊЃЌЯТНЕ7.2%ЃЌНЕЗљЪее8.8ИіАйЗжЕуЁЃ

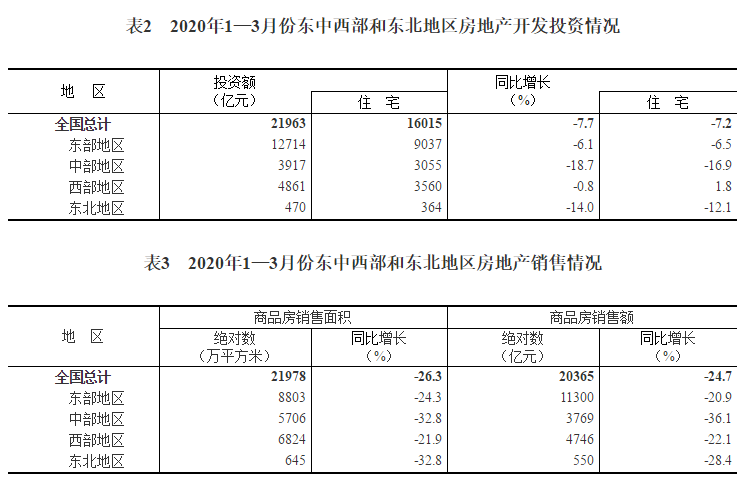

1-3дТЗнЃЌЖЋВПЕиЧјЗПЕиВњПЊЗЂЭЖзЪ12714вкдЊЃЌЭЌБШЯТНЕ6.1%ЃЌНЕЗљБШ1—2дТЗнЪее6.4ИіАйЗжЕуЃЛжаВПЕиЧјЭЖзЪ3917вкдЊЃЌЯТНЕ18.7%ЃЌНЕЗљЪее7.2ИіАйЗжЕуЃЛЮїВПЕиЧјЭЖзЪ4861вкдЊЃЌЯТНЕ0.8%ЃЌНЕЗљЪее17.8ИіАйЗжЕуЃЛЖЋББЕиЧјЭЖзЪ470вкдЊЃЌЯТНЕ14.0%ЃЌНЕЗљЪее2.1ИіАйЗжЕуЁЃ

1-3дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЗПЮнЪЉЙЄУцЛ§717886ЭђЦНЗНУзЃЌЭЌБШдіГЄ2.6%ЃЌдіЫйБШ1—2дТЗнЛиТф0.3ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЪЉЙЄУцЛ§504616ЭђЦНЗНУзЃЌдіГЄ4.1%ЁЃЗПЮнаТПЊЙЄУцЛ§28203ЭђЦНЗНУзЃЌЯТНЕ27.2%ЃЌНЕЗљЪее17.7ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌаТПЊЙЄУцЛ§20799ЭђЦНЗНУзЃЌЯТНЕ26.9%ЁЃЗПЮнПЂЙЄУцЛ§15557ЭђЦНЗНУзЃЌЯТНЕ15.8%ЃЌНЕЗљЪее7.1ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌПЂЙЄУцЛ§10928ЭђЦНЗНУзЃЌЯТНЕ16.2%ЁЃ1-3дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЭСЕиЙКжУУцЛ§1969ЭђЦНЗНУзЃЌЭЌБШЯТНЕ22.6%ЃЌНЕЗљБШ1—2дТЗнЪее6.7ИіАйЗжЕуЃЛЭСЕиГЩНЛМлПю977вкдЊЃЌЯТНЕ18.1%ЃЌНЕЗљЪее18.1ИіАйЗжЕуЁЃ

ЖўЁЂЩЬЦЗЗПЯњЪлКЭД§ЪлЧщПі

1-3дТЗнЃЌЩЬЦЗЗПЯњЪлУцЛ§21978ЭђЦНЗНУзЃЌЭЌБШЯТНЕ26.3%ЃЌНЕЗљБШ1—2дТЗнЪее13.6ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЯњЪлУцЛ§ЯТНЕ25.9%ЃЌАьЙЋТЅЯњЪлУцЛ§ЯТНЕ36.2%ЃЌЩЬвЕгЊвЕгУЗПЯњЪлУцЛ§ЯТНЕ35.1%ЁЃЩЬЦЗЗПЯњЪлЖю20365вкдЊЃЌЯТНЕ24.7%ЃЌНЕЗљБШ1—2дТЗнЪее11.2ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЯњЪлЖюЯТНЕ22.8%ЃЌАьЙЋТЅЯњЪлЖюЯТНЕ36.8%ЃЌЩЬвЕгЊвЕгУЗПЯњЪлЖюЯТНЕ39.8%ЁЃ

1-3дТЗнЃЌЖЋВПЕиЧјЩЬЦЗЗПЯњЪлУцЛ§8803ЭђЦНЗНУзЃЌЭЌБШЯТНЕ24.3%ЃЌНЕЗљБШ1—2дТЗнЪее10.6ИіАйЗжЕуЃЛЯњЪлЖю11300вкдЊЃЌЯТНЕ20.9%ЃЌНЕЗљЪее9.1ИіАйЗжЕуЁЃжаВПЕиЧјЩЬЦЗЗПЯњЪлУцЛ§5706ЭђЦНЗНУзЃЌЯТНЕ32.8%ЃЌНЕЗљЪее12.4ИіАйЗжЕуЃЛЯњЪлЖю3769вкдЊЃЌЯТНЕ36.1%ЃЌНЕЗљЪее10.3ИіАйЗжЕуЁЃЮїВПЕиЧјЩЬЦЗЗПЯњЪлУцЛ§6824ЭђЦНЗНУзЃЌЯТНЕ21.9%ЃЌНЕЗљЪее19.4ИіАйЗжЕуЃЛЯњЪлЖю4746вкдЊЃЌЯТНЕ22.1%ЃЌНЕЗљЪее18.5ИіАйЗжЕуЁЃЖЋББЕиЧјЩЬЦЗЗПЯњЪлУцЛ§645ЭђЦНЗНУзЃЌЯТНЕ32.8%ЃЌНЕЗљЪее8.2ИіАйЗжЕуЃЛЯњЪлЖю550вкдЊЃЌЯТНЕ28.4%ЃЌНЕЗљЪее3.7ИіАйЗжЕуЁЃ

3дТФЉЃЌЩЬЦЗЗПД§ЪлУцЛ§52727ЭђЦНЗНУзЃЌБШ2дТФЉМѕЩй278ЭђЦНЗНУзЁЃЦфжаЃЌзЁеЌД§ЪлУцЛ§МѕЩй440ЭђЦНЗНУзЃЌАьЙЋТЅД§ЪлУцЛ§діМг21ЭђЦНЗНУзЃЌЩЬвЕгЊвЕгУЗПД§ЪлУцЛ§діМг168ЭђЦНЗНУзЁЃ

Ш§ЁЂЗПЕиВњПЊЗЂЦѓвЕЕНЮЛзЪН№ЧщПі

1-3дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЕНЮЛзЪН№33566вкдЊЃЌЭЌБШЯТНЕ13.8%ЃЌНЕЗљБШ1—2дТЗнЪее3.7ИіАйЗжЕуЁЃЦфжаЃЌЙњФкДћПю6716вкдЊЃЌЯТНЕ5.9%ЃЛРћгУЭтзЪ19вкдЊЃЌЯТНЕ42.5%ЃЛздГязЪН№10755вкдЊЃЌЯТНЕ8.8%ЃЛЖЈН№МАдЄЪеПю9542вкдЊЃЌЯТНЕ22.4%ЃЛИіШЫАДНвДћПю5228вкдЊЃЌЯТНЕ7.4%ЁЃ

ЫФЁЂЗПЕиВњПЊЗЂОАЦјжИЪ§

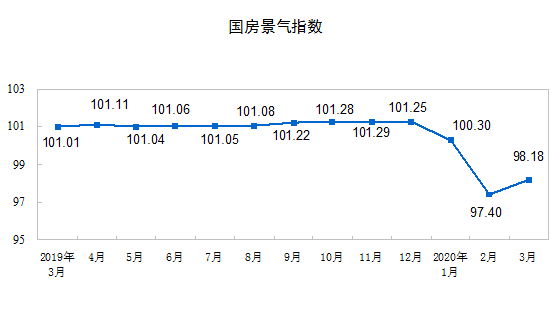

3дТЗнЃЌЗПЕиВњПЊЗЂОАЦјжИЪ§ЃЈМђГЦ“ЙњЗПОАЦјжИЪ§”ЃЉЮЊ98.18ЃЌБШ2дТЗнЬсИп0.78ЕуЁЃ

ЗПЕиВњПЊЗЂЦѓвЕБОФъЭъГЩЭЖзЪЃКжИБЈИцЦкФкЭъГЩЕФШЋВПгУгкЗПЮнНЈЩшЙЄГЬЁЂЭСЕиПЊЗЂЙЄГЬЕФЭЖзЪЖювдМАЙЋвцадНЈжўКЭЭСЕиЙКжУЗбЕШЕФЭЖзЪЁЃИУжИБъЪЧРлМЦЪ§ОнЁЃ ЩЬЦЗЗПЯњЪлУцЛ§ЃКжИБЈИцЦкФкГіЪлаТНЈЩЬЦЗЗПЮнЕФКЯЭЌзмУцЛ§ЃЈМДЫЋЗНЧЉЪ№ЕФе§ЪНТђТєКЯЭЌжаЫљШЗШЯЕФНЈжўУцЛ§ЃЉЁЃИУжИБъЪЧРлМЦЪ§ОнЁЃ ЩЬЦЗЗПЯњЪлЖюЃКжИБЈИцЦкФкГіЪлаТНЈЩЬЦЗЗПЮнЕФКЯЭЌзмМлПюЃЈМДЫЋЗНЧЉЪ№ЕФе§ЪНТђТєКЯЭЌжаЫљШЗШЯЕФКЯЭЌзмМлЃЉЁЃИУжИБъгыЩЬЦЗЗПЯњЪлУцЛ§ЭЌПкОЖЃЌвВЪЧРлМЦЪ§ОнЁЃ ЩЬЦЗЗПД§ЪлУцЛ§ЃКжИБЈИцЦкФЉвбПЂЙЄЕФПЩЙЉЯњЪлЛђГізтЕФЩЬЦЗЗПЮнНЈжўУцЛ§жаЃЌЩаЮДЯњЪлЛђГізтЕФЩЬЦЗЗПЮнНЈжўУцЛ§ЃЌАќРЈвдЧАФъЖШПЂЙЄКЭБОЦкПЂЙЄЕФЗПЮнУцЛ§ЃЌЕЋВЛАќРЈБЈИцЦквбПЂЙЄЕФВ№ЧЈЛЙНЈЁЂЭГНЈДњНЈЁЂЙЋЙВХфЬзНЈжўЁЂЗПЕиВњЙЋЫОздгУМАжмзЊЗПЕШВЛПЩЯњЪлЛђГізтЕФЗПЮнУцЛ§ЁЃ ЗПЕиВњПЊЗЂЦѓвЕБОФъЕНЮЛзЪН№ЃКжИЗПЕиВњПЊЗЂЦѓвЕБЈИцЦкФкЪЕМЪПЩгУгкЗПЕиВњПЊЗЂЕФИїжжЛѕБвзЪН№МАРДдДЧўЕРЁЃОпЬхЯИЗжЮЊЙњФкДћПюЁЂРћгУЭтзЪЁЂздГязЪН№ЁЂЖЈН№МАдЄЪеПюЁЂИіШЫАДНвДћПюКЭЦфЫћзЪН№ЁЃИУжИБъЪЧРлМЦЪ§ОнЁЃ ЗПЮнЪЉЙЄУцЛ§ЃКжИЗПЕиВњПЊЗЂЦѓвЕБЈИцЦкФкЪЉЙЄЕФШЋВПЗПЮнНЈжўУцЛ§ЁЃАќРЈБОЦкаТПЊЙЄЕФУцЛ§ЁЂЩЯЦкПчШыБОЦкМЬајЪЉЙЄЕФЗПЮнУцЛ§ЁЂЩЯЦкЭЃЛКНЈдкБОЦкЛжИДЪЉЙЄЕФЗПЮнУцЛ§ЁЂБОЦкПЂЙЄЕФЗПЮнУцЛ§вдМАБОЦкЪЉЙЄКѓгжЭЃЛКНЈЕФЗПЮнУцЛ§ЁЃЖрВуНЈжўЮяЕФЪЉЙЄУцЛ§жИИїВуНЈжўУцЛ§жЎКЭЁЃ ЗПЮнаТПЊЙЄУцЛ§ЃКжИЗПЕиВњПЊЗЂЦѓвЕБЈИцЦкФкаТПЊЙЄНЈЩшЕФЗПЮнУцЛ§ЃЌвдЕЅЮЛЙЄГЬЮЊКЫЫуЖдЯѓЁЃВЛАќРЈдкЩЯЦкПЊЙЄПчШыБЈИцЦкМЬајЪЉЙЄЕФЗПЮнНЈжўУцЛ§КЭЩЯЦкЭЃЛКНЈЖјдкБОЦкИДЙЄЕФНЈжўУцЛ§ЁЃЗПЮнЕФПЊЙЄвдЗПЮне§ЪНПЊЪМЦЦЭСХйВлЃЈЕиЛљДІРэЛђДђгРОУзЎЃЉЕФШеЦкЮЊзМЁЃЗПЮнаТПЊЙЄУцЛ§жИећЖАЗПЮнЕФШЋВПНЈжўУцЛ§ЃЌВЛФмЗжИюМЦЫуЁЃ ЗПЮнПЂЙЄУцЛ§ЃКжИБЈИцЦкФкЗПЮнНЈжўАДееЩшМЦвЊЧѓвбШЋВПЭъЙЄЃЌДяЕНзЁШЫКЭЪЙгУЬѕМўЃЌОбщЪеМјЖЈКЯИёЛђДяЕНПЂЙЄбщЪеБъзМЃЌПЩе§ЪНвЦНЛЪЙгУЕФИїЖАЗПЮнНЈжўУцЛ§ЕФзмКЭЁЃ ЭСЕиЙКжУУцЛ§ЃКжИЗПЕиВњПЊЗЂЦѓвЕдкБОФъФкЭЈЙ§ИїжжЗНЪНЛёЕУЭСЕиЪЙгУШЈЕФЭСЕиУцЛ§ЁЃ ЭСЕиГЩНЛМлПюЃКжИЗПЕиВњПЊЗЂЦѓвЕНјааЭСЕиЪЙгУШЈНЛвзЛюЖЏЕФзюжеН№ЖюЁЃдкЭСЕивЛМЖЪаГЁЃЌЪЧжИЭСЕизюКѓЕФЛЎВІПюЁЂ“еаХФЙв”МлИёКЭГіШУМлЃЛдкЭСЕиЖўМЖЪаГЁЪЧжИЭСЕизЊШУЁЂГізтЁЂЕжбКЕШзюКѓШЗЖЈЕФКЯЭЌМлИёЁЃЭСЕиГЩНЛМлПюгыЭСЕиЙКжУУцЛ§ЭЌПкОЖЃЌПЩвдМЦЫуЭСЕиЕФЦНОљЙКжУМлИёЁЃ гаПЊЗЂОгЊЛюЖЏЕФШЋВПЗПЕиВњПЊЗЂОгЊЗЈШЫЕЅЮЛЁЃ АДдТЃЈ1дТЗнГ§ЭтЃЉНјааШЋУцЕїВщЁЃ 4.ШЋЙњЗПЕиВњПЊЗЂОАЦјжИЪ§МђвЊЫЕУї ШЋЙњЗПЕиВњПЊЗЂОАЦјжИЪ§ЃЈМђГЦ“ЙњЗПОАЦјжИЪ§”ЃЉзёбОМУжмЦкВЈЖЏЕФРэТлЃЌвдОАЦјбЛЗРэТлгыОАЦјбЛЗЗжЮіЗНЗЈЮЊвРОнЃЌдЫгУЪБМфађСаЁЂЖрдЊЭГМЦЁЂМЦСПОМУЗжЮіЗНЗЈЃЌвдЗПЕиВњПЊЗЂЭЖзЪЮЊЛљзМжИБъЃЌбЁШЁСЫЗПЕиВњЭЖзЪЁЂзЪН№ЁЂУцЛ§ЁЂЯњЪлгаЙижИБъЃЌЬоГ§МОНквђЫиЕФгАЯьЃЌАќКЌСЫЫцЛњвђЫиЃЌВЩгУдіГЄТЪбЛЗЗНЗЈБржЦЖјГЩЃЌУПдТИљОнаТМгШыЕФЪ§ОнЖдРњЪЗЪ§ОнНјаааоЖЉЁЃЙњЗПОАЦјжИЪ§бЁдё2012ФъЮЊЛљФъЃЌНЋЦфдіГЄЫЎЦНЖЈЮЊ100ЁЃЭЈГЃЧщПіЯТЃЌЙњЗПОАЦјжИЪ§100ЕуЪЧзюКЯЪЪЕФОАЦјЫЎЦНЃЌ95жС105ЕужЎМфЮЊЪЪЖШОАЦјЫЎЦНЃЌ95вдЯТЮЊНЯЕЭОАЦјЫЎЦНЃЌ105вдЩЯЮЊЦЋИпОАЦјЫЎЦНЁЃ 5.ЖЋЁЂжаЁЂЮїВПКЭЖЋББЕиЧјЛЎЗж ЖЋВПЕиЧјАќРЈББОЉЁЂЬьНђЁЂКгББЁЂЩЯКЃЁЂНЫеЁЂеуНЁЂИЃНЈЁЂЩНЖЋЁЂЙуЖЋЁЂКЃФЯ10ИіЪЁЃЈЪаЃЉЃЛжаВПЕиЧјАќРЈЩНЮїЁЂАВЛеЁЂНЮїЁЂКгФЯЁЂКўББЁЂКўФЯ6ИіЪЁЃЛЮїВПЕиЧјАќРЈФкУЩЙХЁЂЙуЮїЁЂжиЧьЁЂЫФДЈЁЂЙѓжнЁЂдЦФЯЁЂЮїВиЁЂЩТЮїЁЂИЪЫрЁЂЧрКЃЁЂФўЯФЁЂаТНЎ12ИіЪЁЃЈЪаЁЂзджЮЧјЃЉЃЛЖЋББЕиЧјАќРЈСЩФўЁЂМЊСжЁЂКкСњН3ИіЪЁЁЃ

РДдДЃКЙњМвЭГМЦОж

2020Фъ3дТЗнЩЬЦЗзЁеЌЯњЪлМлИёзмЬхЮШЖЈ

——ЙњМвЭГМЦОжГЧЪаЫОЪзЯЏЭГМЦЪІПзХєНтЖС3дТЗнЩЬЦЗзЁеЌЯњЪлМлИёБфЖЏЧщПіЭГМЦЪ§Он

3дТЗнЃЌЫцзХаТЙкЗЮбзвпЧщЗРПиаЮЪЦГжајЯђКУЃЌЩњВњЩњЛюжШађМгПьЛжИДЃЌвђвпЧщЛ§бЙЕФзЁЗПашЧѓГЪЯжГіж№ВНЪЭЗХЕФЪЦЭЗЃЌ70ИіДѓжаГЧЪаЗПЕиВњЪаГЁМлИёГіЯжЮЂеЧЃЌЕЋзмЬхНЯЮЊЮШЖЈЁЃвЛЁЂвЛЖўШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШеЧЗљТдгаРЉДѓЃЌЖўЪжзЁеЌЯњЪлМлИёЛЗБШЮЂеЧ

3дТЗнЃЌГѕВНВтЫуЃЌ4ИівЛЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШгЩЩЯдТГжЦНзЊЮЊЩЯеЧ0.2%ЃЌЕЋеЧЗљБШ1дТЗнЛиТф0.2ИіАйЗжЕуЁЃЦфжаЃЌББОЉГжЦНЃЌЩЯКЃКЭЩюлкЗжБ№ЩЯеЧ0.1%КЭ0.5%ЃЌЙужнЯТНЕ0.5%ЁЃЖўЪжзЁеЌЯњЪлМлИёЛЗБШЩЯеЧ0.5%ЃЌеЧЗљБШЩЯдТРЉДѓ0.3ИіАйЗжЕуЃЌгы1дТЗнЯрЭЌЁЃЦфжаЃЌББОЉЁЂЩЯКЃКЭЩюлкЗжБ№ЩЯеЧ0.2%ЁЂ0.3%КЭ1.6%ЃЌЙужнЯТНЕ0.2%ЁЃ

31ИіЖўЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШЩЯеЧ0.3%ЃЌеЧЗљБШЩЯдТРЉДѓ0.2ИіАйЗжЕуЃЌБШ1дТЗнРЉДѓ0.1ИіАйЗжЕуЃЛЖўЪжзЁеЌЯњЪлМлИёЛЗБШдкСЌајСНИідТГжЦНКѓЩЯеЧ0.2%ЁЃЪмвпЧщгАЯьЃЌЮфККаТНЈЩЬЦЗзЁеЌКЭЖўЪжзЁеЌОљЮоГЩНЛЃЌЯњЪлМлИёЪгЮЊУЛгаБфЖЏЃЈЛЗБШжИЪ§ЮЊ100ЃЌЯТЭЌЃЉЁЃ35ИіШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШЩЯеЧ0.2%ЃЌеЧЗљБШЩЯдТРЉДѓ0.1ИіАйЗжЕуЃЌБШ1дТЗнЛиТф0.2ИіАйЗжЕуЃЌЯхбєЮоГЩНЛЃЛЖўЪжзЁеЌЯњЪлМлИёЛЗБШгЩЩЯдТЯТНЕ0.1%зЊЮЊЩЯеЧ0.1%ЃЌеЧЗљБШ1дТЗнЛиТф0.1ИіАйЗжЕуЁЃ

ЖўЁЂвЛЖўШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЭЌБШеЧЗљЛиТфЃЌЖўЪжзЁеЌЯњЪлМлИёНівЛЯпГЧЪаеЧЗљЮЂРЉ

3дТЗнЃЌГѕВНВтЫуЃЌвЛЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЭЌБШЩЯеЧ3.3%ЃЌеЧЗљБШЩЯдТЛиТф0.2ИіАйЗжЕуЃЛЖўЪжзЁеЌЯњЪлМлИёЭЌБШЩЯеЧ2.4%ЃЌеЧЗљБШЩЯдТРЉДѓ0.2ИіАйЗжЕуЁЃЖўЯпГЧЪааТНЈЩЬЦЗзЁеЌКЭЖўЪжзЁеЌЯњЪлМлИёЭЌБШЗжБ№ЩЯеЧ5.8%КЭ2.5%ЃЌеЧЗљБШЩЯдТЗжБ№ЛиТф0.4КЭ0.5ИіАйЗжЕуЃЌОљСЌај11ИідТЛиТфЁЃШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌКЭЖўЪжзЁеЌЯњЪлМлИёЭЌБШЗжБ№ЩЯеЧ5.3%КЭ2.8%ЃЌеЧЗљБШЩЯдТЗжБ№ЛиТф0.6КЭ0.5ИіАйЗжЕуЃЌОљСЌај12ИідТЯрЭЌЛђЛиТфЁЃ

|

вЛЁЂЗПЕиВњПЊЗЂЭЖзЪЭъГЩЧщПі

1-3дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪ21963вкдЊЃЌЭЌБШЯТНЕ7.7%ЃЌНЕЗљБШ1—2дТЗнЪее8.6ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЭЖзЪ16015вкдЊЃЌЯТНЕ7.2%ЃЌНЕЗљЪее8.8ИіАйЗжЕуЁЃ

1-3дТЗнЃЌЖЋВПЕиЧјЗПЕиВњПЊЗЂЭЖзЪ12714вкдЊЃЌЭЌБШЯТНЕ6.1%ЃЌНЕЗљБШ1—2дТЗнЪее6.4ИіАйЗжЕуЃЛжаВПЕиЧјЭЖзЪ3917вкдЊЃЌЯТНЕ18.7%ЃЌНЕЗљЪее7.2ИіАйЗжЕуЃЛЮїВПЕиЧјЭЖзЪ4861вкдЊЃЌЯТНЕ0.8%ЃЌНЕЗљЪее17.8ИіАйЗжЕуЃЛЖЋББЕиЧјЭЖзЪ470вкдЊЃЌЯТНЕ14.0%ЃЌНЕЗљЪее2.1ИіАйЗжЕуЁЃ

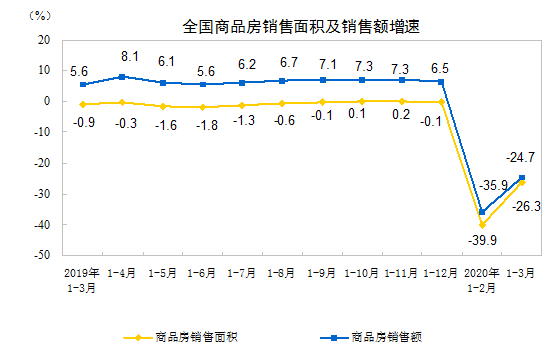

1-3дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЗПЮнЪЉЙЄУцЛ§717886ЭђЦНЗНУзЃЌЭЌБШдіГЄ2.6%ЃЌдіЫйБШ1—2дТЗнЛиТф0.3ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЪЉЙЄУцЛ§504616ЭђЦНЗНУзЃЌдіГЄ4.1%ЁЃЗПЮнаТПЊЙЄУцЛ§28203ЭђЦНЗНУзЃЌЯТНЕ27.2%ЃЌНЕЗљЪее17.7ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌаТПЊЙЄУцЛ§20799ЭђЦНЗНУзЃЌЯТНЕ26.9%ЁЃЗПЮнПЂЙЄУцЛ§15557ЭђЦНЗНУзЃЌЯТНЕ15.8%ЃЌНЕЗљЪее7.1ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌПЂЙЄУцЛ§10928ЭђЦНЗНУзЃЌЯТНЕ16.2%ЁЃ1-3дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЭСЕиЙКжУУцЛ§1969ЭђЦНЗНУзЃЌЭЌБШЯТНЕ22.6%ЃЌНЕЗљБШ1—2дТЗнЪее6.7ИіАйЗжЕуЃЛЭСЕиГЩНЛМлПю977вкдЊЃЌЯТНЕ18.1%ЃЌНЕЗљЪее18.1ИіАйЗжЕуЁЃ

ЖўЁЂЩЬЦЗЗПЯњЪлКЭД§ЪлЧщПі

1-3дТЗнЃЌЩЬЦЗЗПЯњЪлУцЛ§21978ЭђЦНЗНУзЃЌЭЌБШЯТНЕ26.3%ЃЌНЕЗљБШ1—2дТЗнЪее13.6ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЯњЪлУцЛ§ЯТНЕ25.9%ЃЌАьЙЋТЅЯњЪлУцЛ§ЯТНЕ36.2%ЃЌЩЬвЕгЊвЕгУЗПЯњЪлУцЛ§ЯТНЕ35.1%ЁЃЩЬЦЗЗПЯњЪлЖю20365вкдЊЃЌЯТНЕ24.7%ЃЌНЕЗљБШ1—2дТЗнЪее11.2ИіАйЗжЕуЁЃЦфжаЃЌзЁеЌЯњЪлЖюЯТНЕ22.8%ЃЌАьЙЋТЅЯњЪлЖюЯТНЕ36.8%ЃЌЩЬвЕгЊвЕгУЗПЯњЪлЖюЯТНЕ39.8%ЁЃ

1-3дТЗнЃЌЖЋВПЕиЧјЩЬЦЗЗПЯњЪлУцЛ§8803ЭђЦНЗНУзЃЌЭЌБШЯТНЕ24.3%ЃЌНЕЗљБШ1—2дТЗнЪее10.6ИіАйЗжЕуЃЛЯњЪлЖю11300вкдЊЃЌЯТНЕ20.9%ЃЌНЕЗљЪее9.1ИіАйЗжЕуЁЃжаВПЕиЧјЩЬЦЗЗПЯњЪлУцЛ§5706ЭђЦНЗНУзЃЌЯТНЕ32.8%ЃЌНЕЗљЪее12.4ИіАйЗжЕуЃЛЯњЪлЖю3769вкдЊЃЌЯТНЕ36.1%ЃЌНЕЗљЪее10.3ИіАйЗжЕуЁЃЮїВПЕиЧјЩЬЦЗЗПЯњЪлУцЛ§6824ЭђЦНЗНУзЃЌЯТНЕ21.9%ЃЌНЕЗљЪее19.4ИіАйЗжЕуЃЛЯњЪлЖю4746вкдЊЃЌЯТНЕ22.1%ЃЌНЕЗљЪее18.5ИіАйЗжЕуЁЃЖЋББЕиЧјЩЬЦЗЗПЯњЪлУцЛ§645ЭђЦНЗНУзЃЌЯТНЕ32.8%ЃЌНЕЗљЪее8.2ИіАйЗжЕуЃЛЯњЪлЖю550вкдЊЃЌЯТНЕ28.4%ЃЌНЕЗљЪее3.7ИіАйЗжЕуЁЃ

3дТФЉЃЌЩЬЦЗЗПД§ЪлУцЛ§52727ЭђЦНЗНУзЃЌБШ2дТФЉМѕЩй278ЭђЦНЗНУзЁЃЦфжаЃЌзЁеЌД§ЪлУцЛ§МѕЩй440ЭђЦНЗНУзЃЌАьЙЋТЅД§ЪлУцЛ§діМг21ЭђЦНЗНУзЃЌЩЬвЕгЊвЕгУЗПД§ЪлУцЛ§діМг168ЭђЦНЗНУзЁЃ

Ш§ЁЂЗПЕиВњПЊЗЂЦѓвЕЕНЮЛзЪН№ЧщПі

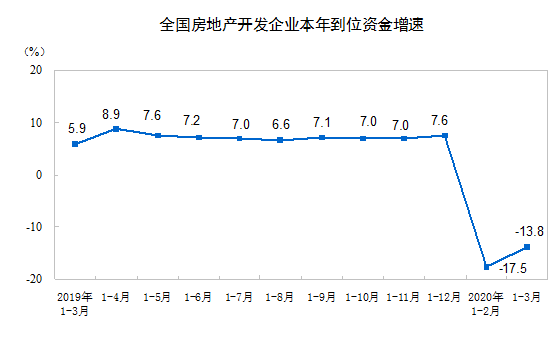

1-3дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЕНЮЛзЪН№33566вкдЊЃЌЭЌБШЯТНЕ13.8%ЃЌНЕЗљБШ1—2дТЗнЪее3.7ИіАйЗжЕуЁЃЦфжаЃЌЙњФкДћПю6716вкдЊЃЌЯТНЕ5.9%ЃЛРћгУЭтзЪ19вкдЊЃЌЯТНЕ42.5%ЃЛздГязЪН№10755вкдЊЃЌЯТНЕ8.8%ЃЛЖЈН№МАдЄЪеПю9542вкдЊЃЌЯТНЕ22.4%ЃЛИіШЫАДНвДћПю5228вкдЊЃЌЯТНЕ7.4%ЁЃ

ЫФЁЂЗПЕиВњПЊЗЂОАЦјжИЪ§

3дТЗнЃЌЗПЕиВњПЊЗЂОАЦјжИЪ§ЃЈМђГЦ“ЙњЗПОАЦјжИЪ§”ЃЉЮЊ98.18ЃЌБШ2дТЗнЬсИп0.78ЕуЁЃ

ЗПЕиВњПЊЗЂЦѓвЕБОФъЭъГЩЭЖзЪЃКжИБЈИцЦкФкЭъГЩЕФШЋВПгУгкЗПЮнНЈЩшЙЄГЬЁЂЭСЕиПЊЗЂЙЄГЬЕФЭЖзЪЖювдМАЙЋвцадНЈжўКЭЭСЕиЙКжУЗбЕШЕФЭЖзЪЁЃИУжИБъЪЧРлМЦЪ§ОнЁЃ ЩЬЦЗЗПЯњЪлУцЛ§ЃКжИБЈИцЦкФкГіЪлаТНЈЩЬЦЗЗПЮнЕФКЯЭЌзмУцЛ§ЃЈМДЫЋЗНЧЉЪ№ЕФе§ЪНТђТєКЯЭЌжаЫљШЗШЯЕФНЈжўУцЛ§ЃЉЁЃИУжИБъЪЧРлМЦЪ§ОнЁЃ ЩЬЦЗЗПЯњЪлЖюЃКжИБЈИцЦкФкГіЪлаТНЈЩЬЦЗЗПЮнЕФКЯЭЌзмМлПюЃЈМДЫЋЗНЧЉЪ№ЕФе§ЪНТђТєКЯЭЌжаЫљШЗШЯЕФКЯЭЌзмМлЃЉЁЃИУжИБъгыЩЬЦЗЗПЯњЪлУцЛ§ЭЌПкОЖЃЌвВЪЧРлМЦЪ§ОнЁЃ ЩЬЦЗЗПД§ЪлУцЛ§ЃКжИБЈИцЦкФЉвбПЂЙЄЕФПЩЙЉЯњЪлЛђГізтЕФЩЬЦЗЗПЮнНЈжўУцЛ§жаЃЌЩаЮДЯњЪлЛђГізтЕФЩЬЦЗЗПЮнНЈжўУцЛ§ЃЌАќРЈвдЧАФъЖШПЂЙЄКЭБОЦкПЂЙЄЕФЗПЮнУцЛ§ЃЌЕЋВЛАќРЈБЈИцЦквбПЂЙЄЕФВ№ЧЈЛЙНЈЁЂЭГНЈДњНЈЁЂЙЋЙВХфЬзНЈжўЁЂЗПЕиВњЙЋЫОздгУМАжмзЊЗПЕШВЛПЩЯњЪлЛђГізтЕФЗПЮнУцЛ§ЁЃ ЗПЕиВњПЊЗЂЦѓвЕБОФъЕНЮЛзЪН№ЃКжИЗПЕиВњПЊЗЂЦѓвЕБЈИцЦкФкЪЕМЪПЩгУгкЗПЕиВњПЊЗЂЕФИїжжЛѕБвзЪН№МАРДдДЧўЕРЁЃОпЬхЯИЗжЮЊЙњФкДћПюЁЂРћгУЭтзЪЁЂздГязЪН№ЁЂЖЈН№МАдЄЪеПюЁЂИіШЫАДНвДћПюКЭЦфЫћзЪН№ЁЃИУжИБъЪЧРлМЦЪ§ОнЁЃ ЗПЮнЪЉЙЄУцЛ§ЃКжИЗПЕиВњПЊЗЂЦѓвЕБЈИцЦкФкЪЉЙЄЕФШЋВПЗПЮнНЈжўУцЛ§ЁЃАќРЈБОЦкаТПЊЙЄЕФУцЛ§ЁЂЩЯЦкПчШыБОЦкМЬајЪЉЙЄЕФЗПЮнУцЛ§ЁЂЩЯЦкЭЃЛКНЈдкБОЦкЛжИДЪЉЙЄЕФЗПЮнУцЛ§ЁЂБОЦкПЂЙЄЕФЗПЮнУцЛ§вдМАБОЦкЪЉЙЄКѓгжЭЃЛКНЈЕФЗПЮнУцЛ§ЁЃЖрВуНЈжўЮяЕФЪЉЙЄУцЛ§жИИїВуНЈжўУцЛ§жЎКЭЁЃ ЗПЮнаТПЊЙЄУцЛ§ЃКжИЗПЕиВњПЊЗЂЦѓвЕБЈИцЦкФкаТПЊЙЄНЈЩшЕФЗПЮнУцЛ§ЃЌвдЕЅЮЛЙЄГЬЮЊКЫЫуЖдЯѓЁЃВЛАќРЈдкЩЯЦкПЊЙЄПчШыБЈИцЦкМЬајЪЉЙЄЕФЗПЮнНЈжўУцЛ§КЭЩЯЦкЭЃЛКНЈЖјдкБОЦкИДЙЄЕФНЈжўУцЛ§ЁЃЗПЮнЕФПЊЙЄвдЗПЮне§ЪНПЊЪМЦЦЭСХйВлЃЈЕиЛљДІРэЛђДђгРОУзЎЃЉЕФШеЦкЮЊзМЁЃЗПЮнаТПЊЙЄУцЛ§жИећЖАЗПЮнЕФШЋВПНЈжўУцЛ§ЃЌВЛФмЗжИюМЦЫуЁЃ ЗПЮнПЂЙЄУцЛ§ЃКжИБЈИцЦкФкЗПЮнНЈжўАДееЩшМЦвЊЧѓвбШЋВПЭъЙЄЃЌДяЕНзЁШЫКЭЪЙгУЬѕМўЃЌОбщЪеМјЖЈКЯИёЛђДяЕНПЂЙЄбщЪеБъзМЃЌПЩе§ЪНвЦНЛЪЙгУЕФИїЖАЗПЮнНЈжўУцЛ§ЕФзмКЭЁЃ ЭСЕиЙКжУУцЛ§ЃКжИЗПЕиВњПЊЗЂЦѓвЕдкБОФъФкЭЈЙ§ИїжжЗНЪНЛёЕУЭСЕиЪЙгУШЈЕФЭСЕиУцЛ§ЁЃ ЭСЕиГЩНЛМлПюЃКжИЗПЕиВњПЊЗЂЦѓвЕНјааЭСЕиЪЙгУШЈНЛвзЛюЖЏЕФзюжеН№ЖюЁЃдкЭСЕивЛМЖЪаГЁЃЌЪЧжИЭСЕизюКѓЕФЛЎВІПюЁЂ“еаХФЙв”МлИёКЭГіШУМлЃЛдкЭСЕиЖўМЖЪаГЁЪЧжИЭСЕизЊШУЁЂГізтЁЂЕжбКЕШзюКѓШЗЖЈЕФКЯЭЌМлИёЁЃЭСЕиГЩНЛМлПюгыЭСЕиЙКжУУцЛ§ЭЌПкОЖЃЌПЩвдМЦЫуЭСЕиЕФЦНОљЙКжУМлИёЁЃ гаПЊЗЂОгЊЛюЖЏЕФШЋВПЗПЕиВњПЊЗЂОгЊЗЈШЫЕЅЮЛЁЃ АДдТЃЈ1дТЗнГ§ЭтЃЉНјааШЋУцЕїВщЁЃ 4.ШЋЙњЗПЕиВњПЊЗЂОАЦјжИЪ§МђвЊЫЕУї ШЋЙњЗПЕиВњПЊЗЂОАЦјжИЪ§ЃЈМђГЦ“ЙњЗПОАЦјжИЪ§”ЃЉзёбОМУжмЦкВЈЖЏЕФРэТлЃЌвдОАЦјбЛЗРэТлгыОАЦјбЛЗЗжЮіЗНЗЈЮЊвРОнЃЌдЫгУЪБМфађСаЁЂЖрдЊЭГМЦЁЂМЦСПОМУЗжЮіЗНЗЈЃЌвдЗПЕиВњПЊЗЂЭЖзЪЮЊЛљзМжИБъЃЌбЁШЁСЫЗПЕиВњЭЖзЪЁЂзЪН№ЁЂУцЛ§ЁЂЯњЪлгаЙижИБъЃЌЬоГ§МОНквђЫиЕФгАЯьЃЌАќКЌСЫЫцЛњвђЫиЃЌВЩгУдіГЄТЪбЛЗЗНЗЈБржЦЖјГЩЃЌУПдТИљОнаТМгШыЕФЪ§ОнЖдРњЪЗЪ§ОнНјаааоЖЉЁЃЙњЗПОАЦјжИЪ§бЁдё2012ФъЮЊЛљФъЃЌНЋЦфдіГЄЫЎЦНЖЈЮЊ100ЁЃЭЈГЃЧщПіЯТЃЌЙњЗПОАЦјжИЪ§100ЕуЪЧзюКЯЪЪЕФОАЦјЫЎЦНЃЌ95жС105ЕужЎМфЮЊЪЪЖШОАЦјЫЎЦНЃЌ95вдЯТЮЊНЯЕЭОАЦјЫЎЦНЃЌ105вдЩЯЮЊЦЋИпОАЦјЫЎЦНЁЃ 5.ЖЋЁЂжаЁЂЮїВПКЭЖЋББЕиЧјЛЎЗж ЖЋВПЕиЧјАќРЈББОЉЁЂЬьНђЁЂКгББЁЂЩЯКЃЁЂНЫеЁЂеуНЁЂИЃНЈЁЂЩНЖЋЁЂЙуЖЋЁЂКЃФЯ10ИіЪЁЃЈЪаЃЉЃЛжаВПЕиЧјАќРЈЩНЮїЁЂАВЛеЁЂНЮїЁЂКгФЯЁЂКўББЁЂКўФЯ6ИіЪЁЃЛЮїВПЕиЧјАќРЈФкУЩЙХЁЂЙуЮїЁЂжиЧьЁЂЫФДЈЁЂЙѓжнЁЂдЦФЯЁЂЮїВиЁЂЩТЮїЁЂИЪЫрЁЂЧрКЃЁЂФўЯФЁЂаТНЎ12ИіЪЁЃЈЪаЁЂзджЮЧјЃЉЃЛЖЋББЕиЧјАќРЈСЩФўЁЂМЊСжЁЂКкСњН3ИіЪЁЁЃ

РДдДЃКЙњМвЭГМЦОж

2020Фъ3дТЗнЩЬЦЗзЁеЌЯњЪлМлИёзмЬхЮШЖЈ

——ЙњМвЭГМЦОжГЧЪаЫОЪзЯЏЭГМЦЪІПзХєНтЖС3дТЗнЩЬЦЗзЁеЌЯњЪлМлИёБфЖЏЧщПіЭГМЦЪ§Он

3дТЗнЃЌЫцзХаТЙкЗЮбзвпЧщЗРПиаЮЪЦГжајЯђКУЃЌЩњВњЩњЛюжШађМгПьЛжИДЃЌвђвпЧщЛ§бЙЕФзЁЗПашЧѓГЪЯжГіж№ВНЪЭЗХЕФЪЦЭЗЃЌ70ИіДѓжаГЧЪаЗПЕиВњЪаГЁМлИёГіЯжЮЂеЧЃЌЕЋзмЬхНЯЮЊЮШЖЈЁЃвЛЁЂвЛЖўШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШеЧЗљТдгаРЉДѓЃЌЖўЪжзЁеЌЯњЪлМлИёЛЗБШЮЂеЧ

3дТЗнЃЌГѕВНВтЫуЃЌ4ИівЛЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШгЩЩЯдТГжЦНзЊЮЊЩЯеЧ0.2%ЃЌЕЋеЧЗљБШ1дТЗнЛиТф0.2ИіАйЗжЕуЁЃЦфжаЃЌББОЉГжЦНЃЌЩЯКЃКЭЩюлкЗжБ№ЩЯеЧ0.1%КЭ0.5%ЃЌЙужнЯТНЕ0.5%ЁЃЖўЪжзЁеЌЯњЪлМлИёЛЗБШЩЯеЧ0.5%ЃЌеЧЗљБШЩЯдТРЉДѓ0.3ИіАйЗжЕуЃЌгы1дТЗнЯрЭЌЁЃЦфжаЃЌББОЉЁЂЩЯКЃКЭЩюлкЗжБ№ЩЯеЧ0.2%ЁЂ0.3%КЭ1.6%ЃЌЙужнЯТНЕ0.2%ЁЃ

31ИіЖўЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШЩЯеЧ0.3%ЃЌеЧЗљБШЩЯдТРЉДѓ0.2ИіАйЗжЕуЃЌБШ1дТЗнРЉДѓ0.1ИіАйЗжЕуЃЛЖўЪжзЁеЌЯњЪлМлИёЛЗБШдкСЌајСНИідТГжЦНКѓЩЯеЧ0.2%ЁЃЪмвпЧщгАЯьЃЌЮфККаТНЈЩЬЦЗзЁеЌКЭЖўЪжзЁеЌОљЮоГЩНЛЃЌЯњЪлМлИёЪгЮЊУЛгаБфЖЏЃЈЛЗБШжИЪ§ЮЊ100ЃЌЯТЭЌЃЉЁЃ35ИіШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЛЗБШЩЯеЧ0.2%ЃЌеЧЗљБШЩЯдТРЉДѓ0.1ИіАйЗжЕуЃЌБШ1дТЗнЛиТф0.2ИіАйЗжЕуЃЌЯхбєЮоГЩНЛЃЛЖўЪжзЁеЌЯњЪлМлИёЛЗБШгЩЩЯдТЯТНЕ0.1%зЊЮЊЩЯеЧ0.1%ЃЌеЧЗљБШ1дТЗнЛиТф0.1ИіАйЗжЕуЁЃ

ЖўЁЂвЛЖўШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЭЌБШеЧЗљЛиТфЃЌЖўЪжзЁеЌЯњЪлМлИёНівЛЯпГЧЪаеЧЗљЮЂРЉ

3дТЗнЃЌГѕВНВтЫуЃЌвЛЯпГЧЪааТНЈЩЬЦЗзЁеЌЯњЪлМлИёЭЌБШЩЯеЧ3.3%ЃЌеЧЗљБШЩЯдТЛиТф0.2ИіАйЗжЕуЃЛЖўЪжзЁеЌЯњЪлМлИёЭЌБШЩЯеЧ2.4%ЃЌеЧЗљБШЩЯдТРЉДѓ0.2ИіАйЗжЕуЁЃЖўЯпГЧЪааТНЈЩЬЦЗзЁеЌКЭЖўЪжзЁеЌЯњЪлМлИёЭЌБШЗжБ№ЩЯеЧ5.8%КЭ2.5%ЃЌеЧЗљБШЩЯдТЗжБ№ЛиТф0.4КЭ0.5ИіАйЗжЕуЃЌОљСЌај11ИідТЛиТфЁЃШ§ЯпГЧЪааТНЈЩЬЦЗзЁеЌКЭЖўЪжзЁеЌЯњЪлМлИёЭЌБШЗжБ№ЩЯеЧ5.3%КЭ2.8%ЃЌеЧЗљБШЩЯдТЗжБ№ЛиТф0.6КЭ0.5ИіАйЗжЕуЃЌОљСЌај12ИідТЯрЭЌЛђЛиТфЁЃ